有不少用户想知道人身意外险险种及价格,下面一起来了解一下吧。

1、人身意外险险种及价格 附具体产品示例

我们无法预测意外风险是否会发生、什么时候发生,所以为了预防意外风险的发生,要提前配置好意外险保障。可能有小伙伴对意外险种类和价格不太了解,下面希财君将为大家带来人身意外险险种及价格表,想知道的话就一起接着往下看吧。

人身意外险险种及价格表

人身意外险有很多种,根据保障时间来分,可以分为短期意外险和长期意外险,根据保障内容来分可以分为综合意外险、交通意外险、旅游意外险等,下面分别来为大家介绍:

1、一年期综合意外险

这类意外险的保险期间为一年,意外保障内容全,通常会包含一般意外身故/伤残、意外医疗、特定交通工具意外身故/伤残保障,保障内容全的产品通常还能提供猝死、意外住院津贴等保障。这类意外险不仅保障内容全,而且价格便宜,性价比高。

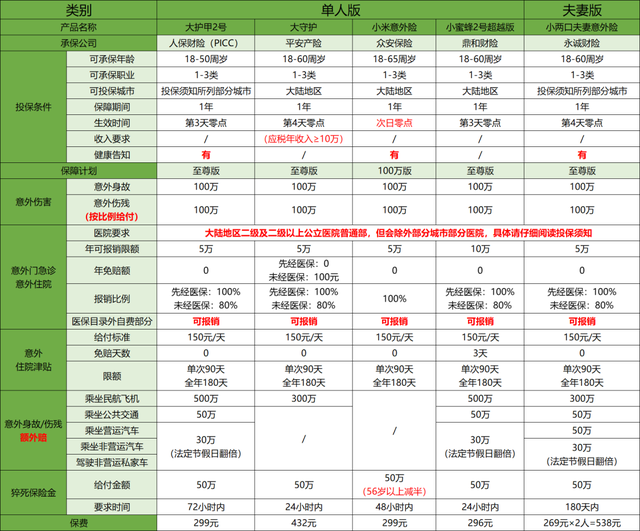

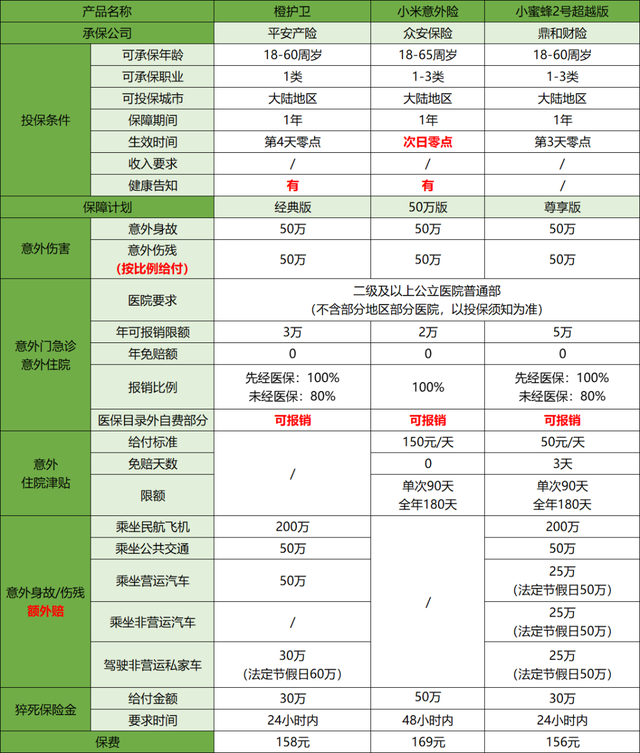

小蜜蜂2号超越版就是一款一年期的综合意外险,由鼎和财险承保,有四个保障计划可选。其中尊享版的性价比很高,提供50万意外身故/伤残保障,包含意外医疗、意外住院津贴、特定交通工具意外、预防接种意外身故/伤残、预防接种意外住院医疗、身故遗体送返服务,每年保费为156元。

2、长期意外险

这类意外险的保障时间长,能提供一般意外身故/伤残、特定交通工具额外赔付责任,少数产品能附加意外医疗保障。这类产品的保障期间虽比较长,但每期需交的保费比较高。

安心百分百是平安人寿旗下的一款返还型长期意外险,可保障至75周岁,提供普通意外身故/伤残、特定交通工具意外、自然灾害意外保障,另外还有疾病身故责任和满期生存金责任,若被保险人在保险期间内平平安安,可一次性返还100%已交保费。若30岁男性投保,保额100万,保至75岁,附加被保险人豁免,保费按15年交,每年需交2547.68元。

3、交通意外险

顾名思义是专门提供交通意外保障的产品,这类产品一般能提供飞机、火车、高铁、轮船、营运汽车等意外保障,保障相对简单,价格通常不贵。

平安财险无忧出行交通意外险就是一款交通意外险,该产品包含航空、轨道交通、轮船、营运汽车意外身故/伤残保障,还能附加公共交通意外医疗保障。如果选择最基础的版本,不含医疗保障的话,58元可搞定一年的保障,可享受200万航空意外保障。

4、旅行意外险

可保旅行途中发生的意外风险,有境内和境外旅行意外险可选择。例如平安官方境内旅游险,该产品可提供意外身故/残疾、公共交通意外身故/伤残、意外医疗、高风险意外身故残疾、个人第三者责任保障,其保障期间可选1-30天,若保障期间选择7天,意外身故/伤残保额30万,其保费为28元。

2、2022年最新意外险推荐,不同年龄、不同职业大盘点

这应该是全网最新、最全意外险推荐2022榜单,囊括0-90岁不同年龄、不同职业的意外险大盘点,更新于2022年2月23日,照着买就行。

一、意外险的真正意义

在做意外险推荐2022榜单前,我们先来看个案例:

2018年8月25日,项先生在太平人寿购买一份1年期意外险,意外身故保额20万、意外伤残保额20万,年交保费260元。

2019年3月7日,项先生不幸从高处坠落,导致其多处骨折,最终被定为9级伤残。

2019年6月19日,太平人寿赔付项先生87762.78元,其中伤残保险金4万。

此后,项先生将太平人寿告上法庭,要求赔付20万伤残保险金。

经过一审、二审,最终项先生败诉。

回顾整个案件,焦点就在意外险中的意外伤残如何赔付,为什么只赔了4万?

不是因为保险是骗人的,而是意外险的意外伤残如何赔付?

意外伤残保险金=意外伤残保额×伤残等级对应给付比例

1级伤残,给付比例100%

2级伤残,给付比例90%

...

9级伤残,给付比例20%

10级伤残,给付比例10%

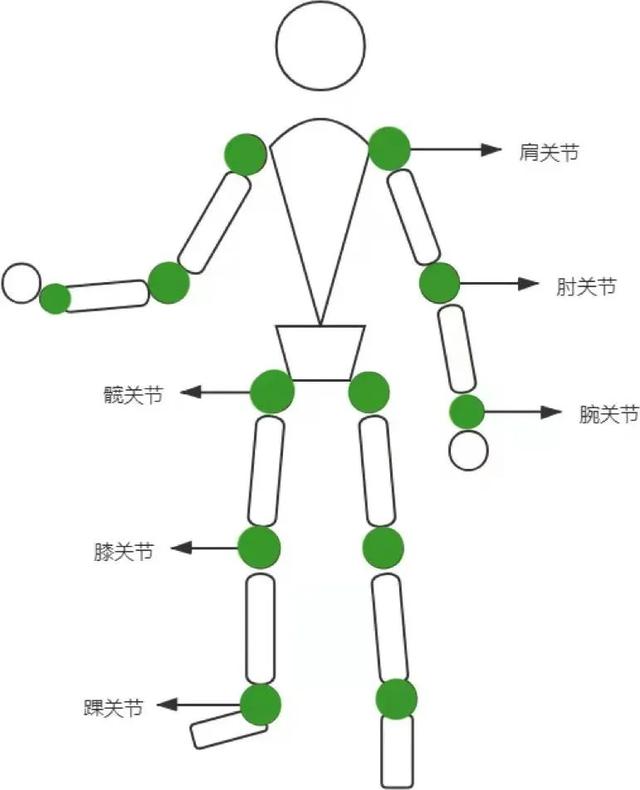

比如伤残发生在四肢,我们先来看看四肢关节示意图:

设想这样一个场景:不幸因意外导致一只手缺失,住院期间有医保、意外医疗和百万医疗险报销意外医疗花费。

出院后呢?

达不到全残,寿险不赔;达不到重疾险理赔标准,重疾险不赔。

但是,意外险的意外伤残保障恰恰会赔。

上肢在腕关节以上缺失属于6级伤残,按50%赔付,买10万保额赔5万,买100万保额就赔50万。

仔细想想,足以影响正常生活的伤残,5万理赔款能解决多大问题?

长期康复使收入中断,甚至终身无法工作,那如果这个事还发生在家庭经济支柱身上呢?

意外伤残保障,才是意外险的核心意义,这也是其它任何险种无法替代的保险责任。

所以,建议意外险保额能覆盖年收入10-20倍,以此保证伤残发生后的正常生活。

至此,希望大家搞清楚了意外险的真正意义,然后我们再来看相关产品推荐。

二、不同年龄意外险推荐2022榜单

先从年龄出发,来看看不同年龄下1-3类职业的意外险推荐2022榜单。

1.少儿意外险

根据相关法律规定,10岁以下未成年身故保额限制为20万,10-17岁未成年身故保额限制为50万,但伤残并无此限制。

所以,对于没什么家庭责任的孩子而言,应更加注重伤残保障。

注:意外伤残保险金根据伤残等级按比例赔付,且可以叠加。

整理了3款优质少儿意外险,可根据个人需求选择。

2.成人意外险

对成人而言,意外身故、意外伤残保额都要兼顾,在确保身故/伤残保额足够的前提下,再考虑意外医疗、意外住院津贴或者猝死保障这些。

(1)百万保额成人意外险

(2)50万保额成人意外险

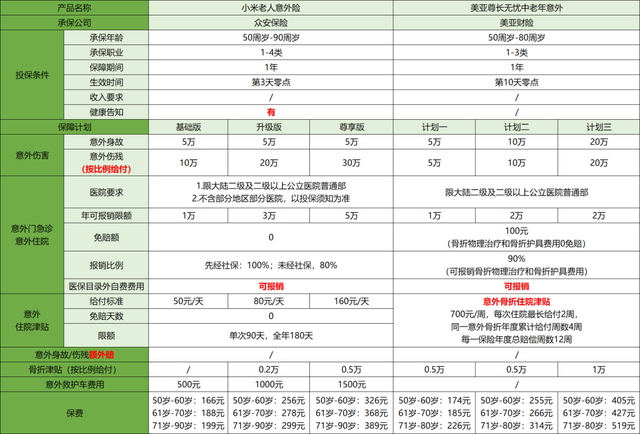

3.中老年意外险

60岁到65岁这个阶段,如果职业、健康告知符合,选择小米意外险即可。

65岁以上,可根据职业、年龄、健康告知从下面两款意外险选择。

三、不同职业意外险推荐2022榜单

意外险保费跟年龄基本没关系,但跟职业关系很大。

此外,职业更是影响能否理赔,因为一般要求投保时职业符合要求、出险时职业也要符合要求。

1-3类职业可参照上一部分选择即可,如果是4-6类职业,有如下产品供参考。

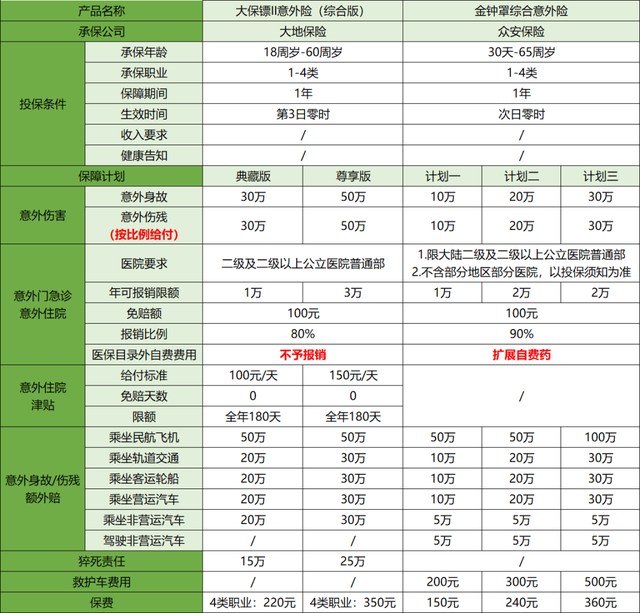

1.4类职业意外险

这两款产品扩展4类职业,但大保镖II意外险综合版相对更加全面一点,意外住院津贴更高、交通意外可额外额、含猝死责任。

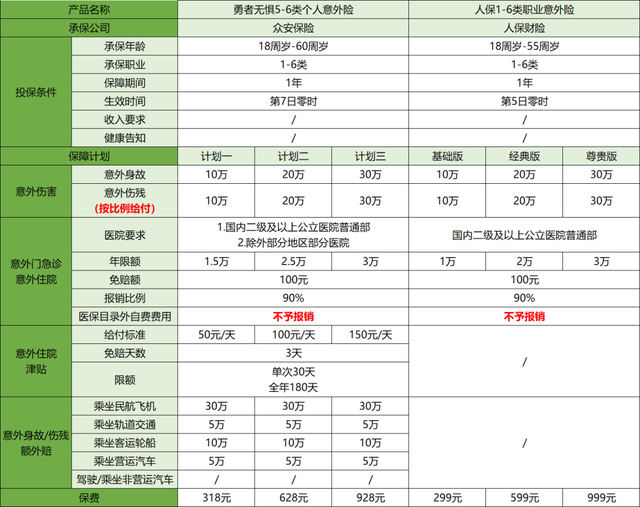

2.5-6类意外险

因为风险更高,5-6类职业这类人群不止难买意外险,而且比一般职业的意外险贵不少。

表中已经给出了详细责任介绍,具体产品选择还需根据个人喜好、所处地区、职业细分等综合考虑。

其实,保险发展到今天,根本不缺保险产品,缺的是如何从同质化严重的同类产品里选到适合自己的。

选择保险产品,需要结合个人喜好、品牌、健康告知、预算、保险责任、职业、常驻地区等综合考虑,单独讨论保险责任优与劣,意义并不大。